系统简介

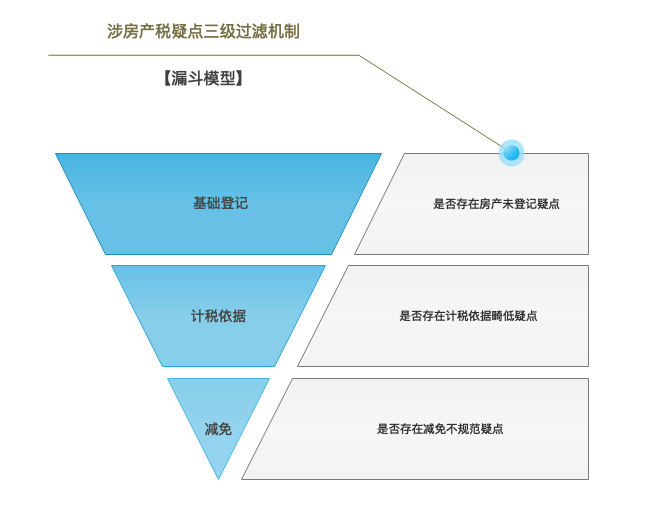

利用自然资源局房产不动产登记数据,加强房产税源管理,从登记、减免、应税、申报、缴款等环节逐一规范,自动比对分析纳税人在金三系统中房产税源“未登记、登记不规范、建面不足、计税依据畸低、减免不规范”等疑点,并对风险任务应对实现全过程闭环管理。

主要特点

客观数据为驱动

本系统的核心设计思路是通过对第三方客观数据的采集、共享与利用,来驱动税务金三系统税源管理的规范提升,税源管理工作模式由以前的事项驱动转变为客观数据驱动。

规范基础为重点

规范基础是税源管理的最基本重要的一环,尤其对财产和行为各税,因此本系统的设计思路重点是以第三方权威数据逐步精准金三的基础登记数据,从源头规范管理、堵塞漏洞,引导纳税人提升遵从度。

闭环式管理链条

本系统是以特征建设、数据采集、疑点识别、任务推送、疑点应对、验证反馈及抽查复审为闭环设计的管理工作链条,链条各关键节点遵循分权、控权和规范用权的设计思路,使整体数据管税工作在规范、有序、合理、高效的状态下开展。

主要作用

由于历史征纳信息不对称,纳税人遵从度不高等原因,造成房产税源管理工作存在一定盲区。

该系统主要解决以下问题:

工作原理

利用房产不动产登记信息,以“不动产权证号”为“关联字段”自动比对金三财行税模块的房产登记数据,识别未登记、登记建面不足或计税依据畸低的数据,产生疑点任务推送至所属税务机关或税收管理员完成疑点任务应对工作。

应用流程

业务流程

该系统的工作流程是一个闭环式的管理链条:房产数据采集、税房数据比对、疑点任务推送、管理员核实情况、纳税人规范金三登记数据、税房数据验证比对并消除疑点。

数据采集环节

与不动产登记部门沟通建立数据交换规则,系统支持接口方式及EXCEL导入方式。

税房数据比对

为了减少基层工作量,系统首先采取预比对规则,剔除掉已在金三规范登记的数据。预比对是利用“房产不动产权证号”为“关联字段”自动比对金三财行税模块的房产登记数据。分析比对分两个层级:第一级首先是在金三未找到对应权属证号的房产数据集将成为该任务项下的“未登记”疑点数据;如果有登记则第二级再比对登记建面(非直接计税依据,后续单价分析确定计税依据是否畸低)是否一致,如果不一致,则该数据集将成为该任务项下的“计税依据有误”的疑点数据。

疑点任务推送

疑点任务推送是将识别出的疑点数据按纳税人归属推送至对应的主管税务机关及主管税务人员。

管理员核实情况

管理员收到疑点任务后,联系纳税人采取“获取凭证资料”或“下户核查”的方式明确纳税人“房产建面及原值或租金”情况,并录入本系统(若管理员确定的“建面”大于等于不动产提供的建筑面积,则自动保存生效;若管理员确定的“建面”小于不动产提供的建筑面积,则需要主管领导审批后方可生效)。

纳税人规范金三数据

由纳税人依据税方提供的《房产税源规范登记操作指引》将管理员最终确定的实际情况在金三中规范录入。

税房数据验证比对

由本系统验证比对纳税人与管理员双方录入的信息是否一致,一致则疑点消除,不一致则疑点任务继续存在。

应用效果

某区税务局利用本系统识别登记疑点数据1219条、涉及房产建面3115万平方米、原值畸低的311宗、租金畸低的1732宗,经约谈已追缴房产税共入库7000余万元。